【全目次】人生にお金はいくら必要か / 山崎元【要約・もくじ・評価感想】 #山崎元 #人生にお金はいくら必要か #投資 #株 #NISA

山崎元さんの「人生にお金はいくら必要か」の全もくじを紹介します。

目次は本の要約が書かれており、伝えたいことが学べるので本の内容を一気に知ることができます。

目次が気に入りましたら是非直接本を手に取ってみてください。

では目次を見ていきましょう!

人生にお金はいくら必要かの要約

人生にお金はいくら必要かを要約しました。

本では、老後資金の問題に対処するための10のポイントが紹介されています。報告書や年金、貯蓄計画、運用などに関する具体的なアドバイスが提示され、自分の状況に合わせた賢明なお金の使い方が重要であることが強調されています。シンプルで正しい運用法や、注意すべきポイントも述べられており、安定した老後生活のための計画の立て方が提案されています。

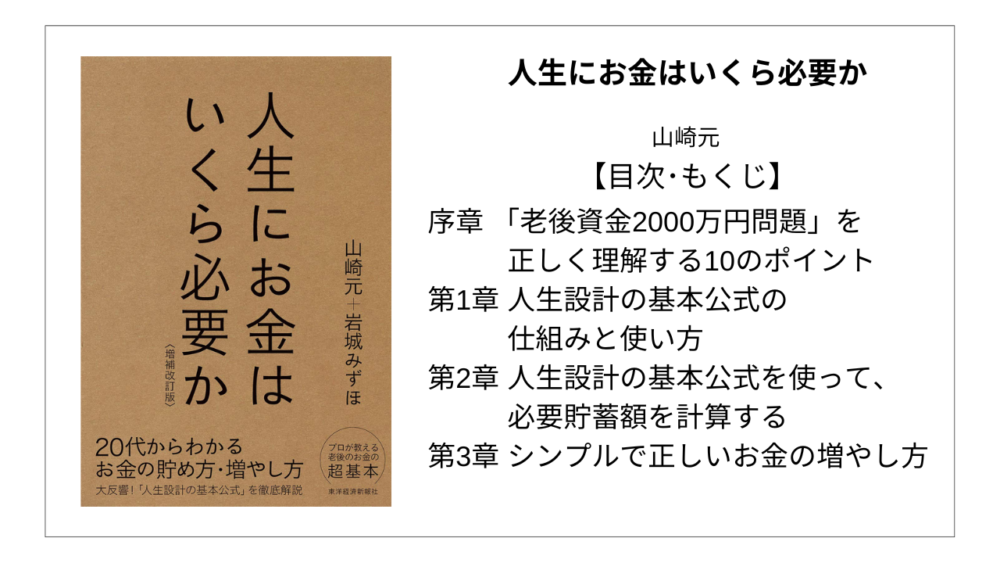

【人生にお金はいくら必要か 目次】序章 「老後資金2000万円問題」を正しく理解する10のポイント【山崎元・要約・もくじ】

(1)

「報告書」そのものはそれほど悪くなかった

(2)

報告書の構成は金融広告に似ていた

(3)

警戒すべき4ワード

(4)

公的年金は破綻しない

(5)

2000万円が必要かどうかは人による

(6)

働き方のプランが大事

(7)

資産寿命は運用ではなく計画的取崩しで延ばす

(8)

税制上有利な制度を有効に利用しよう

(9)

運用のコツは、「長期・分散・低コスト」

(10)

高齢後期の資産管理

(補足)

「人間のリスク」を除外する 「0.5%ルール」

必要な貯蓄額を計算する① 【ステップ1】

【人生にお金はいくら必要か 目次】第1章 人生設計の基本公式の仕組みと使い方【山崎元・要約・もくじ】

必要な貯蓄額を計算する①

人生のお金の流れは、「稼いで、貯めて、取り崩す」が基本

人生全体のお金の流れを理解する

毎月、いくら貯蓄すればよいのか

必要な貯蓄額は一人ひとり違う

必要貯蓄ができていれば、「老後の不安」は解消する

必要な貯蓄額を計算する②

「人生設計の基本公式」を見てみよう

計算は一度だけでなく、何度も行うこと

①今後の手取り年収(Y)

自営業やフリーランスの方は、やや低めの数字を

②老後生活費率(x)

老後の生活レベルは人それぞれ

③ 年金額 (P)

④現在資産額(A)

⑤現役年数 (a)

⑥老後年数(b)

必要な貯蓄額を計算する② 【ステップ2】

【人生にお金はいくら必要か 目次】第2章 人生設計の基本公式を使って、必要貯蓄額を計算する【山崎元・要約・もくじ】

必要な貯蓄額を計算する③

公的年金制度を正しく知って上手に利用しよう!

1

年金は、60歳~70歳で自分でスタートを選べる 「自由選択制」

2

本当に制度は大丈夫?

年金は民間では絶対に作れない「保険」

3

あなたの加入する年金は?

4

いくらもらえるの?

必要な貯蓄額を計算する④

「人生設計の基本公式」を具体的に使ってみよう!

① 新入社員の必要貯蓄額を考える (28歳・会社員)

山田くんが生涯シングルだったとすれば、65歳まで現役、100歳まで生きる場合の必要貯蓄率

結婚するときに考えること

結婚すると、計算式はどう変わるの?

子どもが生まれ、子どもの教育費を想定すると……

② 住宅を購入し、ローンを組んだ場合 (45歳・会社員)

住宅ローンを組んだ場合をシミュレーション

③ シングルマザー子ども1人のケース (30歳・自営業)

私立か公立かで生じる大きな違い

④ リタイアが近づいている人のケース(59歳・会社員)

毎月使えるお金はいくらか?

貯蓄を適切に運用する 【ステップ3】

【人生にお金はいくら必要か 目次】第3章 シンプルで正しいお金の増やし方【山崎元・要約・もくじ】

貯蓄を適切に運用する①

運用の目的は「効率良く」「より確実に」 お金を増やすことだけ

お金がお金を稼いでくれる 「運用」

運用の目的を正しく理解する

リスクは「無理に」 取らなくてもいい

運用の利益をアテにするのは止めた方がいい

貯蓄を適切に運用する②

「シンプルで正しい運用法」とは何か

貯蓄を適切に運用する③

運用商品は、3つだけで大丈夫

① 外国株式のインデックスファンド

投資信託の基本を理解する

インデックスファンドとは何か

どんなインデックスファンドを選べばよいのか

② 国内株式のインデックスファンド

日経平均よりもTOPIXが良い理由

③ 個人向け国債変動金利型10年満期

個人向け国債「変動100」の3つの長所

個人向け国債は金融機関にとってはおいしくない商品

貯蓄を適切に運用する④

会社員や自営業者など課税される所得がある人向けの運用手順

④ お金の置き場所を作る

確定拠出年金を最大限に利用する

毎月、いくら拠出すべきか

NISAのメリットとは何か

つみたてNISAは良くできている

⑤ 「リスク資産」の投資額を決定する

「最悪の場合」を先に考えて投資を行う

⑥「リスク資産」 の商品選択と運用場所への割当て

お金の置き場所ごとに運用商品を割り当てる

結局、何を選ぶか?

⑦ 「無リスク資産」を個人向け国債と普通預金に

最適な資産配分の基本的な考え方

モニタリングとメンテナンス

メンテナンスを行う際に注意すること

⑨ 専業主婦(主夫)など、課税される所得がない人の「お金の置き場所」

まずは貯蓄、次に一般NISAかつみたてNISAを

【人生にお金はいくら必要か 目次】【付録】お金の運用、10大注意事項【山崎元・要約・もくじ】

① 他人に影響されない

② インカム収入にこだわらない

③ 「買い値」にこだわらない

④ 「手数料」に注意し 「0.5%ルール」を守る

⑤ 「3大ダメ商品」を避ける

⑥ 高齢者が運用の際に注意すべき3ヵ条

⑦ 生命保険は運用に使わない

⑧ 為替・商品相場は「投機」と割り切る

⑨ 不動産購入は慎重に

⑩ 運用をあてにしない

あとがき

人生にお金はいくら必要かの評価・感想・口コミ【山崎 元・Amazonレビューを引用】

簡単明解にお金のがわかる

とてもシンプルで分かりやすく、目からウロコの考え方に驚きました。

老後の貯蓄必要額を簡便に計算できる

老後の貯蓄額を簡便に計算できます。また、投資(貯蓄・保険)が適正なものか判断する条件が書かれているなど、とても参考になります。

レビュー一覧

人生にお金はいくら必要かの内容説明【山崎 元・もくじモクホン】

毎月いくら貯めれば、老後の不安は解消するのか!?

お金のプロが、20代からわかるお金の貯め方・増やし方を教えます。「東洋経済オンライン」で大反響の「人生設計の基本公式」も徹底解説。

「老後設計の基本公式」の解説を加えた増補改訂版!〈内容紹介〉

引用元

◎人生のお金の流れは「稼いで、貯めて、取り崩す」が基本

◎2000万円問題の真実-必要な貯蓄額は一人ひとり異なる

◎「人生設計の基本公式」を使って、必要貯蓄額を計算しよう

◎老後にいくら使えるか?-「老後設計の基本公式」の使い方

◎個人が一生使える、超シンプルで正しいお金の増やし方

◎60歳未満の成人は、確定拠出年金を最大限に利用すべき

◎「悪い運用」で失敗しないための、お金の運用10大注意事項

山崎元 著者目次関連本【もくじ・モクホン】

モクホン オススメの本目次記事

-

【全目次】なぜ投資のプロはサルに負けるのか? / 藤沢数希【要約・もくじ・評価感想】 #なぜ投資のプロはサルに負けるのか? #藤沢数希

【全目次】なぜ投資のプロはサルに負けるのか? / 藤沢数希【要約・もくじ・評価感想】 #なぜ投資のプロはサルに負けるのか? #藤沢数希

-

【全目次】お金で損しないシンプルな真実 / 山崎元【要約・もくじ・評価感想】 #お金で損しないシンプルな真実 #山崎元 #株 #投資 #保険 #NISA

関連記事

-

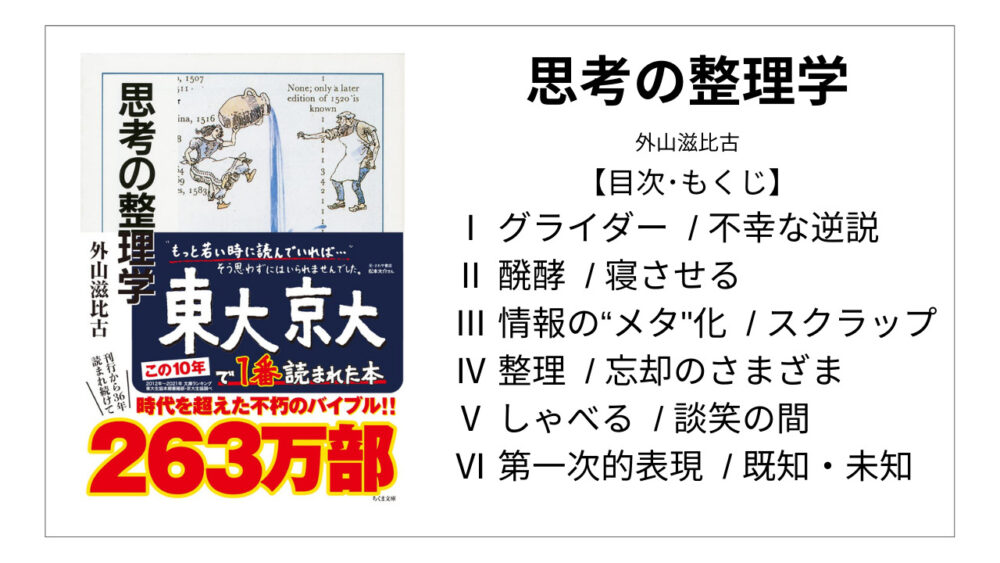

【全目次】思考の整理学 / 外山滋比古【要約・もくじ・評価感想】#思考の整理学

-

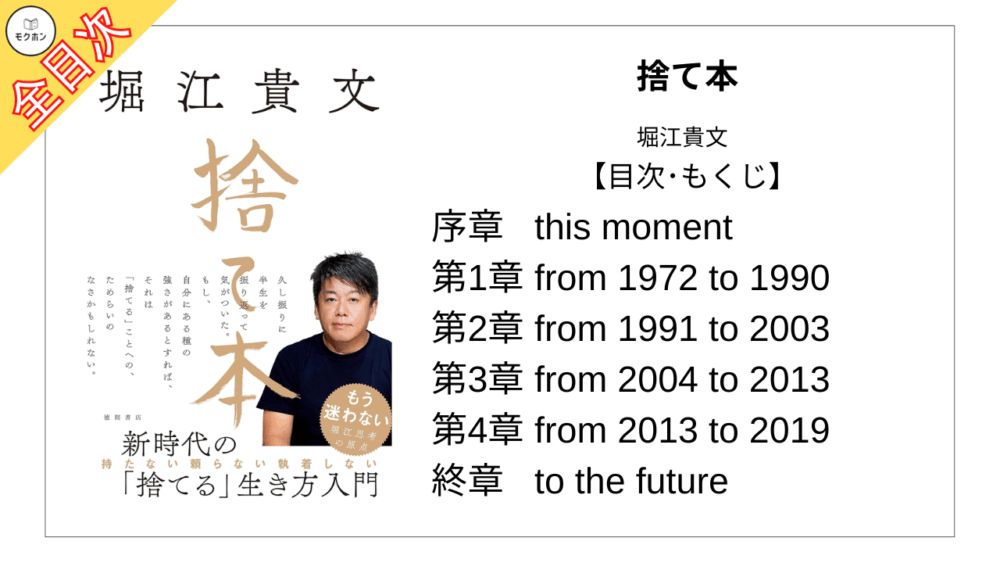

【全目次】捨て本 / 堀江貴文(ホリエモン) 【要約・もくじ・評価感想】#捨て本 堀江貴文 #ホリエモン

-

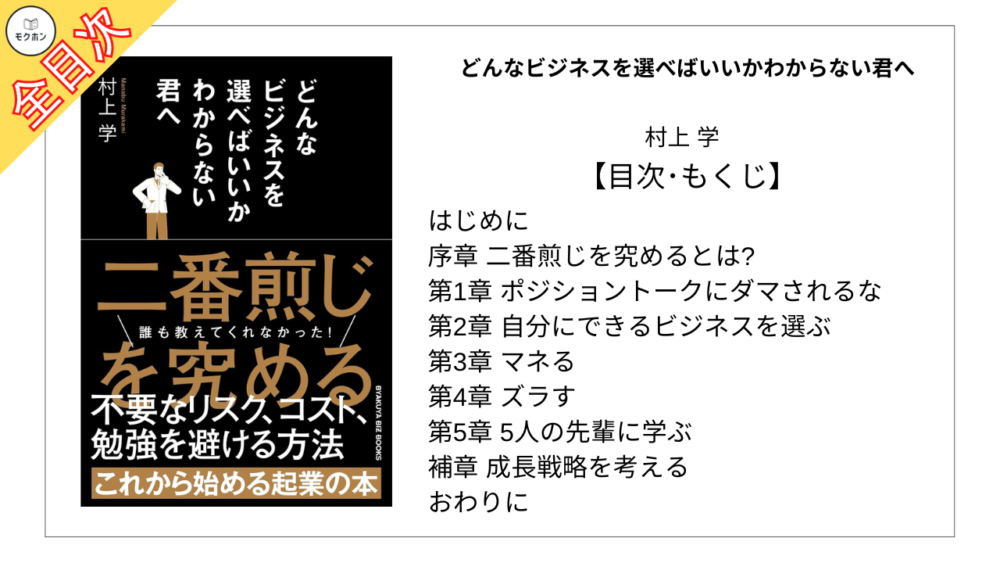

【全目次】どんなビジネスを選べばいいかわからない君へ / 村上学【要約・もくじ・評価感想】 #どんなビジネスを選べばいいかわからない君へ #村上学

-

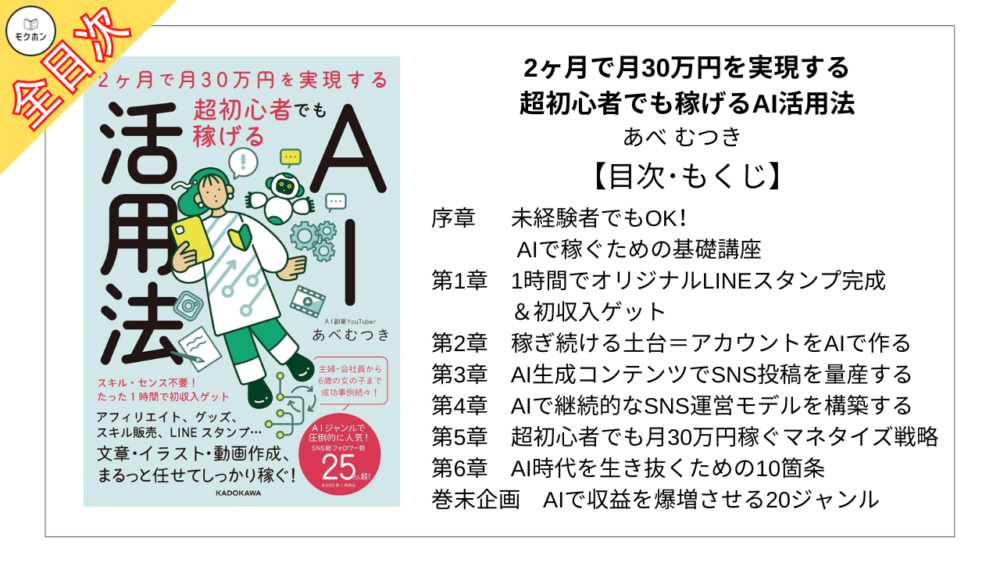

【全目次】2ヶ月で月30万円を実現する 超初心者でも稼げるAI活用法 / あべむつき【要約・もくじ・評価感想】 #超初心者でも稼げるAI活用法 #あべむつき#AI #AI副業

-

【全目次】男女脳戦略。男にはデータを、女にはイメージを売れ / メンタリストDaiGo【要約・もくじ】

-

【全目次】1%の努力 / ひろゆき(西村博之)【要約・もくじ・評価感想】#1%の努力

-

【全目次】心を鍛える / 堀江貴文、藤田晋【要約・もくじ・評価感想】 #心を鍛える

-

【全目次】自分を変える89の方法 / スティ−ブ・チャンドラ−【要約・もくじ・評価感想】#自分を変える89の方法 #スティーブチャンドラー